반도체 제조 과정에서 최근 중요한 공정을 떠오르고 있는 테스트 공정은 웨이퍼 단계와 패키지 단계에서 각각 테스트를 진행하고 있습니다. 이번 포스팅에서는 테스트 공정 과정과 프로브 카드, 테스트 소켓 등 소모성 부품의 시장 규모와 관련 기업에 대해 알아보겠습니다.

테스트 소모성 장비 및 소모품

프로브 카드와 테스트 소켓 제품은 전공정을 마친 웨이퍼 & 패키징을 마친 패키지를 테스트하는 데에 활용되는 소모성 장비 및 소모품입니다.

양 제품의 시장은 1) PC, 스마트폰을 비롯한 IoT 기기(스마트 홈 가전, 태블릿 등)의 보급 확대(Q 증가), 2) IC의 고집적화와 고전력 반도체 확산으로 인한 테스트 부품 고성능화(P 증가)로 장기적인 성장 흐름을 보였습니다.

테스트 소켓

최근 AI 산업의 급격한 발전이 AI 연산용 고성능 CPU 및 GPU에 대한 수요를 끌어올림에 따라 이를 테스트하는 소모품인 테스트 소켓에 대한 수요도 동시에 증가하였습니다.

- Test Socket 3 개사: 리노공업, ISC, 티에스이 테스트 소켓 사업부

프로브 카드

NAND Flash용 프로브 카드 위주로 성장해온 국내 프로브 카드 산업의 기술 발전으로 DRAM용 프로브 카드 향으로 시장 규모 확대 가능성이 증가하고 있습니다. 실제로 국내 관련 기업(코리아 인스트루먼트, 티에스이, 마이크로투나노 등)이 국내 메모리 반도체 IDM사로부터 동 제품의 Qual 테스트를 진행하고 있습니다.

- Probe Card 6 개사: KI, AMST, Micro2Nano, PMT, TSE Probe Card 사업부, TFE

테스트 공정 소개

1) 웨이퍼 레벨 테스트

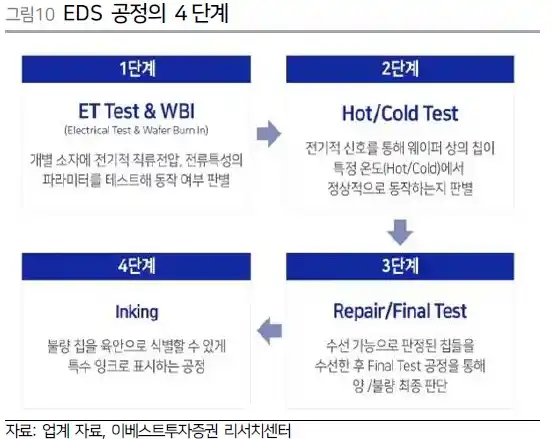

웨이퍼 레벨 테스트는 설계된 대로 제조된 Die(다이)가 아직 웨이퍼에서 분리되기 이전(반도체 전공정을 마친 단계)에 웨이퍼의 형태에서 정상적으로 작동할 수 있는지 검증하는 테스트이며, EDS(Electrical Die Sorting) 테스트 라고도 부른다.

- EDS(Electrical Die Sorting) 테스트: 웨이퍼 위의 Die가 전기적 성질을 만족하는지 검증하고 분류하는 테스트로, 1) ET 테스트, 2) WLBI 테스트, 3) 고∙저온 테스트, 4) 수선(레이저 활용) 및 양불량 표시(Inking)로 구성됩니다.

- ET(Electrical) 테스트: Die에 전류를 흘려보내어 IC가 전기적으로 정상 작동하는지 확인하는 테스트입니다.

- WLBI(Wafer Level Burn-In) 테스트: Die가 극한의 환경(온도, 전압 등)에서 물리적 불량 등의 문제를 일으키는지 확인하는 테스트입니다.

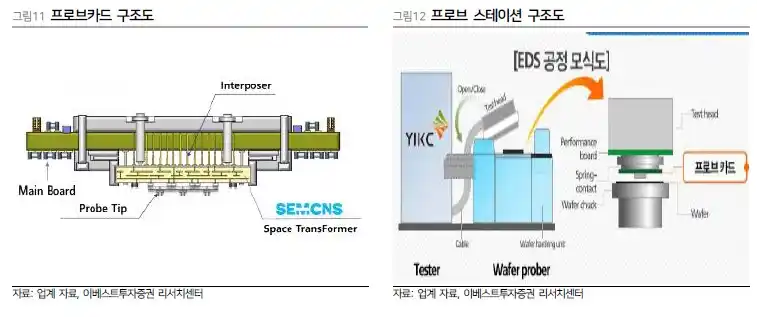

가. ET(ElecTrical) 테스트 관련 장비:

- 목적: 반도체 내부의 개별 소자(예: 트랜지스터)의 전기적 작동을 확인하는 테스트.

- 장비: 프로브 스테이션(Probe Station)을 사용.

- 구성: 프로브 헤드(Probe Head)와 프로브 카드(Probe Card)가 주요 부품으로 사용됨.

- 프로브카드의 수명은 3년 정도로 소모성 장비로 분류되나, 수명이 다해 교체되는 경우보다 신규 반도체 생산으로 신규 수요가 월등히 많음

- 기능: 프로브 카드에는 미세한 Tip이 달려 있어, 이를 사용하여 소자에서 발생한 전류를 측정하고 테스트 결과를 확인함.

나. 웨이퍼 레벨 번인(WLBI, Wafer Level Burn In) 테스트 관련 장비:

- 목적: 패키지 레벨 번인 테스트에서 비용이 증가하고, 후공정 이전 단계에서 잠재적인 패키징 비용 절감을 위해 개발된 테스트.

- 장비: WLBI 테스트에도 프로브 카드가 사용됨.

- 특징: WLBI 테스트용 프로브 카드는 ET 테스트용과는 다르게 시장 규모가 작고, 스펙이 낮으며 Die 배열 변화에 따른 교체가 적음.

- 차이: ET 테스트용 제품은 더 미세한 Pitch와 정확한 검사 능력을 요구, WLBI 테스트는 고온 환경을 만드는 것이 시간과 비용이 많이 소요되므로 사용 빈도가 낮음.

2) 패키지 레벨 테스트

패키지 레벨 테스트는 패키징을 마친 반도체 패키지를 검사하는 테스트로, 다양한 조건의 전압이나 전기신호, 온도, 습도 등을 가해 제품의 전기적 특성, 기능적 특성, 동작 속도 등을 측정하는 테스트입니다.

이 테스트는 크게 세 가지로 나눈다.

- Assembly Out 단계: 제품의 외관상 일치 여부를 확인하는 단계입니다. 제품의 종류, 수량, 입출력 (I/O, Input/Output) 핀의 수 등을 확인하고 공정 과정 및 생산 결과물을 기록합니다.

- 패키지 단계 번인 (Package Level Burn In, PLBI) 테스트: 가혹한 온도에서 각 셀의 동작 여부를 검사하는 테스트입니다. 이 테스트는 85~125도의 가혹한 온도에서 4시간에서 48시간까지 진행되며, 개별 칩이 개별 번인 테스트 소켓에 탑재된 후 진행됩니다.

- Final 테스트: 상용 환경보다 열악한 조건에서 제품의 전기적 특성과 기능을 검증하는 최종 테스트입니다. 이 테스트는 가혹 환경에서 기존 Spec에 따라 작동하는지를 확인합니다.

테스트에 사용되는 소켓은 인터페이스 보드 (Interface Board = DUT Board, Device Under Test Board)에 전기 신호를 전달하기 위해 패키지와 소켓이 접촉하는 방식에 따라 핀 (Pin) 타입과 러버 (Rubber) 타입으로 나뉩니다.

- 핀 타입: 패키지와 소켓이 핀으로 접촉하여 전기적으로 연결됩니다.

- 러버 타입: 패키지를 압력으로 러버 소재 내부의 전도성 볼과 연결하여 전기적으로 연결됩니다.

이 외에도, 모듈 테스트 (Module Test)는 여러 칩을 적층하여 패키징한 모듈의 작동을 확인하는 테스트이며, 시스템 레벨 테스트 (System Level Test, SLT)는 단일 실리콘 칩에서 시스템을 구현한 경우나 시스템을 단일 패키지에 넣은 경우의 양불량을 테스트하는 것을 말합니다.

테스트 공정 시장

웨이퍼 레벨 테스트 프로브카드

- DRAM용 ET 테스트 프로브카드 시장: 미국의 폼팩터와 일본/한국 합작인 MJC가 시장을 분할하고 있음.

- 삼성전자향 일부 물량을 코리아인스트루먼트(비상장, 국내)가 공급 중

- DRAM 이 NAND 에 비해 더 미세한 공정을 필요로 하기 때문에 기술적으로 프로브 팁을 미세하게 배열할 수 있는 해외 기업 폼팩터, MJC 등 이 DRAM 시장을 장악

- NAND용 ET 테스트 프로브카드 시장:

- 삼성전자 향: 코리아인스트루먼트, 티에스이, 피엠티(구 마이크로프랜드)가 주요 기업.

- SK하이닉스 향: 티에스이, 마이크로투나노, AMST(비상장, 국내)가 주요 기업.

- 국내 IDM의 NAND용 프로브카드 수요는 국내 기업을 통해 99% 국산화.

- NAND용 프로브카드 국산화: NAND에 비해 더 미세한 공정이 필요하므로 해외 기업이 DRAM 시장을 장악하고 있음.

- 삼성전자, SK하이닉스의 DRAM 용 ET 테스트 프로브 카드 국산화 노력: 국내 기업에게 R&D 요청하며 Qual 테스트를 진행 중.

- 비메모리용 프로브카드 시장:

- 폼팩터, 테크노프로브(이탈리아), MJC가 독과점

- 국내 SK하이닉스가 제조하는 CIS(CMOS 이미징 센서)용 프로브 카드 시장는 윌테크놀러지(비상장, 국내)가 독점

- WLBI 프로브카드: DRAM · NAND 용 모두에서 100% 국산화

- DRAM 용 WLBI 프로브카드는 마진은 높지 않으나 국내 기업의 DRAM 용 ET 테스트 프로브카드 진출에 대한 R&D 노력 차원에서 생산

- 솔브레인 SLD(비상장, 국내)는 DRAM 용 WLBI 프로브카드 생산, SK하이닉스에 공급

패키지 레벨 테스트 소켓

- 시장 현황: EDS 테스트 프로브카드와는 달리 국내 주요 기업인 리노공업, ISC가 시장을 지배.

- 고객 범위: 삼성전자, SK하이닉스 외에도 비메모리를 활용한 다양한 IT 제품 기업 포함(애플, 퀄컴, 인텔, 엔비디아 등).

- 패키지 레벨 테스트 소켓 발주의 원청사는 파운드리가 아닌 팹리스(애플, 퀄컴, 엔비디아 등)

- 패키지 레벨 테스트 소켓 종류:

- 번인 테스트(PLBI) 소켓, Final(IC) 테스트 소켓, 모듈 테스트 소켓으로 구분되며, Final 테스트 소켓 시장이 국내 기업이 지배.

- 번인 테스트 소켓 제조 기업: 주력으로 영위하는 기업은 마이크로컨택솔 (코스닥), 오킨스전자 (코스닥)가 있으며 리노공업, ISC 도 제조하고 있다.

- 모듈테스트 소켓 제조 기업: 마이크로컨택솔, 모듈 테스트 장비 기업: 네오셈 , 유니테스트, 모듈 및 시스템 레벨 테스트 장비 기업: 엑시콘

- Final(IC) 테스트 소켓:

- 핀 타입 소켓과 러버 타입 소켓으로 구분.

- 러버 타입 소켓: ISC, 티에스이, 티에프이 생산.

- 핀 타입 소켓: 리노공업, ISC, 티에스이, 루켄테크놀러지스(코넥스)

핀 타입 소켓과 러버 타입 소켓의 특징

1. 핀 타입 소켓

- 핀 타입 소켓은 다품종 소량 생산에 적합.

- 핀 수가 늘어날수록 원가가 증가

- 굳이 빠른 전기 신호 전달이 필요치 않은 R &D 향 테스트 수요에 대응하기 유리

- 비메모리 반도체를 설계하는 팹리스향 R&D 매출이 많음

- 핀 타입 소켓은 내열성이 강하고, 수명과 내구성이 길다.

2. 러버 타입 소켓

- 메모리 반도체 ( NAND 등 양산이나 비메모리 반도체 양산품 (PC 용 CPU, GPU 등 에 활용

- 러버 타입 소켓은 대량 생산에 유리하고 원가가 저렴.

- 양산 공장의 시운전 시에 투입되는 생산 과정 상의 R&D 매출이 발생

테스트 관련기업 정리

코리아인스트루먼트(비상장)

- 주요 사업: 웨이퍼 단계에서 메모리 반도체 LSI 등의 전기적 성능을 검사하는 ET 테스트용 프로브카드 생산.

- 주요 고객: 삼성전자 (2022년 기준 93.1%의 매출 차지)

- 주요 이슈: 경쟁력 강화로 삼성전자 시장에서 점유율 증가 예상.

- 전망: 삼성전자 향 DRAM용 EDS 테스트에 활용될 프로브카드 제품에 대한 Qual 테스트 진행 중. 기존 폼팩터와 MJC 독점 시장을 국산화 시도

티에프이

- 주요 사업: 반도체 패키지 테스트 부품 제조 기업. Final 테스트 소켓(러버 타입), 인터페이스 보드, COK(칩을 얻는 트레이) 등 제품 설계 및 제조 생산.

- 매출 비중: 인터페이스 보드 53.7%, COK 27.8%, 테스트 소켓 18.6%

- 고객: 삼성전자 (2023년 기준 75.3%의 매출 차지), 삼성전자 내 메모리 반도체 테스트 소켓 점유율 2 ~3 위 (1 위는 ISC)

- 주요 이슈: 삼성전자 향 메모리 반도체 테스트 소켓 점유율 확대 기대.

- 전망: SKC가 ISC 인수로 점유율 상승 기대되나, ISC의 소모성 Final 테스트 소켓 공급에 대한 고민.

- 인터페이스 보드란? : PLBI , Final 테스트, 시스템 레벨 테스트 [SLT], 자동 테스트 장비 [ATE] 용 부품으로 칩이 담긴 소켓과 테스트 장비가 전기적으로 상호작용하게 하는 매개체

- COK: Change Over Kit, 테스트 과정에서 칩을 운반하는 장비인 핸들러의 부품으로서 COK 는 칩을 얹는 트레이를 말하며 칩의 형태와 크기가 변하면 교체가 필요함.

폼팩터 (미국, 나스닥)

- 주요 사업: 웨이퍼 레벨 테스트 장비(프로브 스테이션), 프로브카드, 시스템 계측 시스템 등 공급하는 웨이퍼 레벨 테스트 솔루션 기업.

- 고객: 인텔(매출비중 20%), SK하이닉스(10%), TSMC(10%), 삼성전자(10%) 등.

- 매출 비중: 비메모리용 제품 69.2%, DRAM용 제품 22.6%, NAND용 제품 8.2%

- 전망: 메모리 반도체용 프로브카드 글로벌 1위(점유율 30%), RF Chip 테스트에서 고주파수 테스트 가능한 기술력.

- 경쟁사: 글로벌 테크노프로브, MJC, JEM, MPI (TOP5 기업이 프로브 카드 시장 75% 점유), 국내 동종 기업은 코리아인스트루먼트, 티에스이, 마이크로투나노, 피엠티, AMST

MJC(일본)

- 주요 사업: 프로브카드 사업부(메모리 반도체 웨이퍼 테스트용 프로브 카드 및 파이널 테스트 소켓), 테스트 시스템 사업부 반도체 테스트 솔루션 기업

- 고객: 삼성전자, SK하이닉스, 마이크론, 파나소닉 등.

- 매출 비중: 메모리 반도체용 프로브카드 70~80%, 비메모리 반도체용 프로브카드 10%, 테스트 시스템 사업부 10%

- 전망: 메모리 반도체용 프로브카드 글로벌 시장에서 1위(점유율 30%, 폼팩터와 비슷), 비메모리 반도체용 제품도 다양.

COHU(미국, 나스닥)

- 주요 사업: 반도체 테스트 핸들러 장비, 키트(COK EMD), 소프트웨어 개발 및 제조하는 반도체 솔루션 기업.

- 동종 기업: Advantest, Techwing, Chroma ATE Inc. 등.

- 전망: 테스트 핸들러 시장 1위, Xcerra 인수로 테스트 솔루션 다각화(포고 핀 생산 시설 보유).

리노공업

- 주요 사업: 검사용 프로브(LEENO PIN) 와 반도체 검사용 소켓(IC 테스트 소켓) 제조, 의료기기 부품 제조

- 매출 비중: IC 테스트 소켓 61.71%(국내 11%, 해외 89%), LEENO PIN 27.54%(국내 29%, 해외 71%), 의료기기 부품 9.68%

- 고객사: 국내 880개사, 회외 140개사

- 현황: 다품종 소량 생산 방식에 특화, 비메모리향 고객사에 집중

- 모바일AP는 명령 해석, 연산, 제어 등 두뇌 역할을 하는 시스템 반도체인데, 3G, 4G,5G로 이동통신 세대가 바뀔때 마다 새로운 모바일AP를 적용해야 하기 때문에 그 시기마다 동사 매출을 한단계 레벨업 시키는 원동력

- 모바일 관련 R&D 용 Test 소켓의 안정적인 수요 증가

- 온디바이스 AI를 구현하는 스마트폰 출시가 본격화되면서 스마트폰 판매량도 증가할 것으로 예상

티에스이

- 주요 사업: Wafer Level Test를 위한 Probe Card(39.2%, NAND향), Interface Board(34.3%), Test Socket(19.3%, 러버 타입), OLED 검사장비(7.1%) 제조.

- 연결 자회사: 타이거일렉(PCB), 메가터치(테스트 소켓), 지엠테스트(패키징 테스트)

- 고객: 삼성전자, 퀄컴, 샌디스크, 하이닉스 등.

- 전망: 현재는 NAND에만 집주하고 있지만, DRAM Probe Card 영역 확대 가능성, Test Socket 사업은 삼성전자 등 고객사 수요 증가.

참조 : 이베스트투자증권 2023년 10월 월보

[함께 읽을 만한 글]

반도체 PCB 와 패키지 기판 산업의 이해와 관련 기업 정리